Op Prinsjesdag zijn de fiscale wetsvoorstellen van het pakket Belastingplan 2026 ingediend bij de Tweede Kamer. Voor volgend jaar gelden daardoor gewijzigde schijven en tarieven in de verschillende belastingsoorten met het voorbehoud dat het parlement daarin nog wijzigingen kan aanbrengen.

De nieuwe schijven en tarieven voor 2026 zien er als volgt uit (voorlopige cijfers):

Inkomstenbelasting - box 1

Het kabinet stelt voor om de inflatiecorrectie niet voor 100% toe te passen, maar voor 52,8%, dat komt uit op een inflatiecorrectie van 1,53%. De lagere inflatiecorrectie heeft onder andere gevolgen voor de belastingschijven en heffingskortingen.

Vanaf 2026 zien de belastingschijven en -tarieven voor box 1 er als volgt uit:

Niet AOW-gerechtigd

AOW-gerechtigd en geboren na 31-12-1946

AOW-gerechtigd en geboren voor 1-1-1947

De inkomensafhankelijke bijdrage Zorgverzekeringswet daalt volgend jaar met 0,06%. Dat geldt zowel voor de werkgeversbijdrage als voor de bijdrage die onder andere uitkeringsgerechtigden verschuldigd zijn over hun pensioen-, stamrecht- en lijfrente-uitkeringen. Het verschil tussen beide tarieven bedraagt al jaren 1,25%.

Tariefcorrectie

Aftrekbare kosten kunnen in 2026 tegen een tarief van maximaal 49,50% in aftrek worden gebracht. Denk hierbij bijvoorbeeld aan de lijfrente-aftrek. Voor veel aftrekposten geldt echter de zogeheten tariefcorrectie waardoor deze in 2026 tegen een tarief van maximaal 37,56% in aftrek kunnen worden gebracht.

Als het inkomen van een belastingplichtige in de hoogste schijf inkomstenbelasting (49,50% in 2023, 2024, 2025 en 2026) wordt belast, dan worden aftrekbare kosten ook tegen dit tarief in aanmerking genomen. Denk daarbij bijvoorbeeld aan lijfrenteaftrek. Op deze hoofdregel zijn belangrijke uitzonderingen gemaakt. Bijvoorbeeld voor de aftrekbare kosten van de eigen woning, zoals eigenwoningrente, erfpachtcanons en de bemiddelingsnota van de hypotheekadviseur. Deze kosten worden maximaal in aanmerking genomen tegen een tarief van 37,56% (2026). Dat is dus 11,94% lager dan waartegen de inkomsten uit de eigen woning – met name het eigenwoningforfait – maximaal worden belast

In onderstaand overzicht is de ontwikkeling van de tariefcorrectie tot en met 2026 te zien.

![]()

De tariefcorrectie geldt niet alleen voor de aftrekbare kosten van de eigen woning, maar ook voor de volgende aftrekbare posten:

- ondernemersaftrek;

- MKB-winstvrijstelling;

- Terbeschikkingstellingsvrijstelling;

- aftrek van onderhoudsverplichtingen (alimentatie);

- aftrek van uitgaven voor specifieke zorgkosten en weekenduitgaven voor gehandicapten;

- aftrek van scholingsuitgaven;

- giftenaftrek;

- restant persoonsgebonden aftrek van voorgaande jaren;

- verliezen op beleggingen in durfkapitaal.

Eigen woning in 2026

Het tarief waartegen onder andere de hypotheekrente maximaal in aftrek kan worden gebracht bedraagt in 2026 37,56%. De al eerder ingezette beperking van de Hillen-aftrek wordt voortgezet.

Pensioen- en lijfrentevoorzieningen

In 2026 wordt, net als in 2025 het geval is, het plafond voor pensioen- en lijfrenteopbouw niet geïndexeerd. Dit plafond bedraagt voor de jaren 2024, 2025 en 2026 € 137.800. Overigens was deze maatregel per abuis niet juist in de wettekst terecht gekomen. Dit abuis wordt thans hersteld met terugwerkende kracht naar 1 januari 2025.

Inkomstenbelasting - box 2

De tarieven in box 2 zijn als volgt:

Inkomstenbelasting - box 3

Het tarief inkomstenbelasting over het inkomen in box 3 blijft volgend jaar gelijk aan dat van 2025. Het heffingvrij vermogen wordt aanzienlijk verlaagd. Het forfaitair rendement overige bezittingen box 3 wordt verhoogd van 5,88% naar 7,78%.

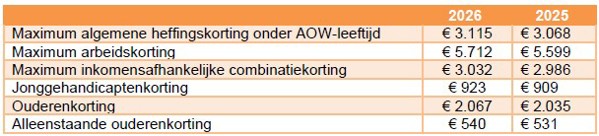

Inkomstenbelasting - heffingskortingen

In het Belastingplan 2026 is stijging van de heffingskortingen opgenomen. Hierna volgt een overzicht van de heffingskortingen 2026-2025:

Vennootschapsbelasting

De schijfgrens voor de vennootschapsbelasting bedraagt in 2026 (net als in 2025) € 200.000. De tarieven blijven ongewijzigd ten opzichte van 2025.

Erf- en schenkbelasting

In 2026 blijft het tarief erf- en schenkbelasting ongewijzigd. De schijflengte (2025: € 154.349) is wel aangepast.

Overdrachtsbelasting

De tarieven overdrachtsbelasting zijn in onderstaande tabel opgenomen. Het grensbedrag van de startersvrijstelling wordt verhoogd.

AOW-leeftijd in 2026

Voor de jaren 2026 en 2027 blijft de AOW-leeftijd op 67 jaar. De AOW-leeftijd is onder meer relevant voor de vroegste en uiterste ingangsdatum van pensioen, lijfrenten en goudenhanddrukstamrechten.

Bron: Legal & Tax Nationale Nederlanden