Aan de hand van een casus wordt duidelijk of hypotheekrente aftrekbaar is bij een anti-speculatiebeding.

De casus luidt als volgt.

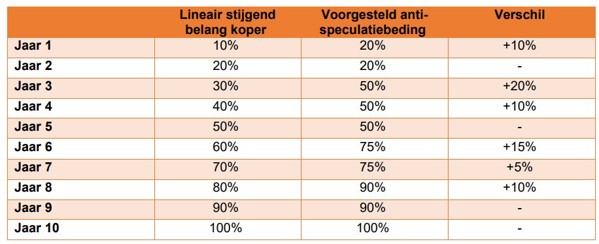

Een man gaat in 2027 de woning kopen die hij al geruime tijd huurt. De verkoper neemt daarbij een anti-speculatiebeding op in de verkoopovereenkomst. Op grond van dat beding gaat de waardeverandering van de woning mij in de eerste twee jaar voor 20 procent aan, in het derde, vierde en vijfde jaar voor 50 procent, in het zesde en zevende jaar voor 75 procent, in het achtste en negende jaar voor 90 procent en vanaf het tiende jaar voor de volle 100 procent. Een vriend van de man zegt dat hij de hypotheekrente in de eerste twee jaar niet kan aftrekken omdat de waardeverandering van de woning hem in die jaren niet voor ten minste 50 procent aangaat. Is dat juist?

Uitwerking

De woning die iemand als hoofdverblijf ter beschikking staat op grond van eigendom kan kwalificeren als eigen woning in box 1 als aan de geldende wettelijke voorwaarden is voldaan. Is sprake van een eigen woning dan kan de financieringsrente aftrekbaar zijn in box 1 als de lening voldoet aan de zogeheten fiscale aflossingseis (art. 3.119c Wet IB 2001) en – indien van toepassing – diegene voldoet aan de informatieverplichting (art. 3.119g Wet IB 2001). In de uitwerking wordt ingezoomd op de definitie van een eigen woning.

De wettelijke definitie van een eigen woning voor de heffing van inkomstenbelasting is terug te vinden in art. 3.111 Wet IB 2001. In het eerste lid gaat het daarbij om de eigen woning die als hoofdverblijf dient. In de leden twee tot en met zes zijn de zogeheten fictieregelingen uitgewerkt. Daarmee wordt een woning die niet (meer) als hoofdverblijf dient, in bepaalde situaties toch als eigen woning aangewezen.

Iemand kan daarbij bijvoorbeeld denken aan de situatie dat diegene een voormalig hoofdverblijf in de verkoop heeft staan. Zoals gezegd stelt de wet aan de definitie van een eigen woning/hoofdverblijf eisen. Eén van de eisen is dat de waardeverandering van de woning iemand met zijn of haar partner voor ten minste 50 procent moet aangaan.

De vriend constateert terecht dat de man niet voldoet aan deze eis gedurende de eerste twee jaren na koop van de woning. Dat zou betekenen dat de woning niet in box 1 maar in box 3 valt, evenals de financiering die de man voor de woning is aangegaan. Gelukkig is er in onderdeel 1.5.3 van het besluit van 24 november 2009, nr. CPP2009/2342M, een goedkeuring gegeven ten aanzien van anti-speculatiebedingen. Deze goedkeuring houdt in dat een woning tóch een eigen woning in box 1 kan zijn ondanks het anti-speculatiebeding. De voorwaarden van deze goedkeuring zijn als volgt:

- In maximaal tien jaar na aankoop van de woning is het belang van de verkoper lineair afgebouwd. Andersom gezegd: het belang van de koper bij de waardeontwikkeling van de woning neemt lineair toe. Uiterlijk tien jaar na de aankoop van de woning gaat de waardeontwikkeling de koper vanaf dat

moment voor 100 procent aan; en - Het anti-speculatiebeding cumuleert niet met overige prijsregulerende bepalingen.

Als het voorgestelde anti-speculatiebeding wordt getoetst aan deze voorwaarden dan is de conclusie dat deze niet voldoet aan de eerste eis. Er is immers bij deze tienjarige ingroeiregeling voor de koper geen sprake van een lineair stijgend aandeel in de waardeontwikkeling van de woning.

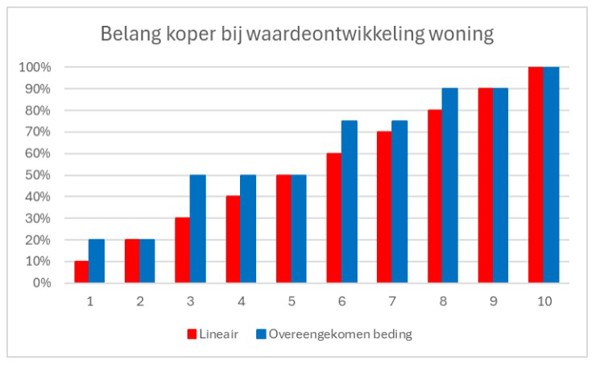

Het voorgestelde anti-speculatiebeding is echter wel ten minste lineair stijgend. Dat wil zeggen, het afgesproken percentage is altijd ten minste gelijk aan het percentage dat zou gelden bij een lineair schema. In een grafiek weergegeven is dat in één oogopslag duidelijk: de blauwe staven liggen op elk moment op of boven de rode staven.

De goedkeuring uit het besluit spreekt echter niet over ten minste lineair, maar uitsluitend over lineair. Het vermoeden is dat de soep in de praktijk niet zo heet gegeten zal worden, en dat daarmee ook een ten minste lineair ingroeischema door de Belastingdienst geaccepteerd wordt. Zekerheid is er echter niet.

Gelukkig gaat de Fiscale verzamelwet 2027 naar het zich laat aanzien op dit punt alsnog duidelijkheid bieden. Volgens het concept wetsvoorstel wordt aan art. 3.111 Wet IB 2001 een nieuw (elfde) lid toegevoegd dat als volgt luidt:

“De waardeverandering (…) van een woning wordt eveneens geacht de belastingplichtige of zijn partner grotendeels aan te gaan, indien:

- de woning is belast met een beding dat voorziet in een gedurende een periode van ten hoogste tien achtereenvolgende jaren ten minste lineair tot 100 procent toenemend belang bij de waardeverandering van de woning van de belastingplichtige of zijn partner; en

- geen sprake is van andere bedingen die het belang van de belastingplichtige of zijn partner bij die waardeverandering beperken.”

Het wetsvoorstel zal naar verwachting komend voorjaar bij de Tweede Kamer worden ingediend. De verwachting is dat dit onderdeel in het wetsvoorstel zal terugkeren en zonder problemen door het parlement zal worden geloodst. Als de verwachting juist is, zijn er ook geen problemen te verwachten met het anti-speculatiebeding dat de man met de verkoper overeenkomt. De woning is een eigen woning in box 1 en de verschuldigde hypotheekrente is, bij een juiste vormgeving van de lening, fiscaal aftrekbaar in box 1.

Bron: Legal & Tax Nationale Nederlanden

Informatiesoort: Nieuws

Rubriek: Inkomstenbelasting