Per 2028 verandert het box 3-stelsel ingrijpend. Waar de huidige systematiek nog werkt met forfaits en een tegenbewijsregeling, wordt straks het daadwerkelijk behaalde rendement het uitgangspunt. Dat is een ingrijpende wijziging voor miljoenen belastingplichtigen.

Het wetsvoorstel introduceert twee vormen van heffing, afhankelijk van het type vermogen:

- Vermogensaanwasbelasting

Van toepassing op vrijwel alle vermogensbestanddelen, behalve op vastgoed en aandelen in startende ondernemingen. Jaarlijks wordt belasting geheven over:- daadwerkelijk ontvangen inkomsten, zoals rente, dividend, huur of pacht;

- waardeveranderingen, óók als die nog niet zijn gerealiseerd.

- Vermogenswinstbelasting

Voor vastgoed en aandelen in start ups geldt een ander regime:- huur- en pachtinkomsten worden jaarlijks belast;

- waardestijgingen pas op het moment van verkoop, of een ander realisatiemoment.

De Tweede Kamer is akkoord met het wetsvoorstel, ondanks brede kritiek op met name de vermogensaanwasbelasting. Hoewel dit systeem aansluit aan bij economische realiteit, is het moeilijk combineren met de soms grillige waardeontwikkeling van beleggingsportefeuilles. De Tweede Kamer wil mede daarom dat het nieuwe box 3-stelsel wordt doorontwikkeld naar een vermogenswinstbelasting. Een voorstel om verlies ook met winst uit eerdere jaren te kunnen verrekenen, heeft het niet gehaald. Dat is betreurenswaardig, omdat juist deze mogelijkheid een deel van de kritiek op de vermogensaanwasbelasting had kunnen wegnemen.

Beperkte verliesverrekening: de achilleshiel van box 3 na 2028

In het huidige box 3-systeem bestaat geen verliesverrekening. Het nieuwe stelsel maakt dat wel mogelijk, maar verliezen mogen alleen worden verrekend met toekomstige winsten. Verrekening met resultaten uit eerdere jaren blijft uitgesloten. Dat is ongunstig als de eerdere winst al is verdampt, voordat de belasting daarover is betaald.

Als het bedrag van de belastingschuld wordt gereserveerd, hoeft dit geen direct probleem te zijn. Wanneer na een verliesjaar weer positieve rendementen worden behaald, wordt uiteindelijk nog steeds 36 procent belasting betaald over het totale resultaat. Maar als de toekomstige winsten uitblijven, kan dat betekenen dat de belastingdruk hoger uitkomt dan 36 procent.

Het uitblijven van toekomstige winsten kan zich voordoen als een belegger zijn beleggingen verkoopt om een woning te kunnen kopen om zelf in te wonen of om te kunnen investeren in een eigen onderneming. Als de belegger overlijdt, vervalt de mogelijkheid tot verrekening in ieder geval voor altijd. In de gevallen dat het verlies niet kan worden verrekend met toekomstige winsten, kan de effectieve belastingdruk al snel veel hoger uitvallen dan de eerder genoemde 36 procent.

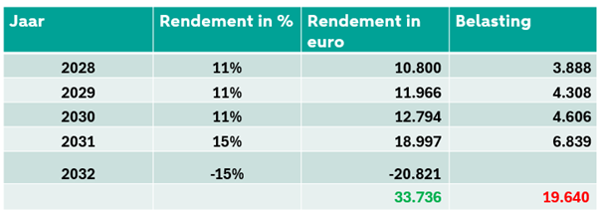

Voorbeeld

Een belegger heeft met zijn effectenportefeuille na vijf jaar een gemiddeld rendement van 6 procent per jaar behaald. Het rendement is niet gelijkmatig tot stand gekomen, maar bestaat uit jaarlijks wisselende rendementen. Zo heeft hij na een aantal goede jaren, in het laatste jaar een fors verlies geleden. Na afloop van het vijfde jaar, komt hij te overlijden. Daardoor kan dat verlies nooit meer wordt verrekend en is de belastingdruk over het totale rendement bijna 60 procent geweest.

Van fictief naar werkelijk rendement: de impact op het belastbaar rendement

De overgang van het huidige naar het nieuwe box 3 stelsel kan er daarnaast toe leiden dat er belasting moet worden betaald over ‘winsten’ die in werkelijkheid nooit zijn behaald. Dat komt doordat de waarde van het vermogen op 1 januari 2028 opnieuw wordt vastgesteld op de werkelijke waarde.

Als een belegging vóór 2028 in waarde daalt en daarna weer herstelt, wordt dat herstel gezien als rendement in het nieuwe systeem, ook al is per saldo economisch géén echte winst gemaakt.

Voorbeeld

- Een belegger start in 2027 met een aandelenportefeuille van € 100.000.

- Door een beurscrash daalt de waarde in 2027 met 30 procent naar € 70.000.

- Op 1 januari 2028 wordt dit bedrag de nieuwe startwaarde.

- Herstelt de portefeuille in 2028 naar € 100.000, dan ziet de fiscus dat als een winst van € 30.000 waarover belasting moet worden betaald, ook al is dat slechts herstel van eerdere schade.

Omgekeerd kan ook; start deze belegger in 2027 (onder het oude box 3-regime) met beleggen, stijgt zijn portefeuille dat jaar met 30 procent en daalt deze in 2028 terug naar de oorspronkelijke waarde, dan ontstaat fiscaal een verrekenbaar verlies van € 30.000.

We merken dat in de praktijk belastingplichtigen overwegen uit te wijken naar een bv. Men hoopt op meer voorspelbaarheid en een belastingdruk die beter aansluit bij de economische realiteit, ook al kan de belastingdruk daar ook hoger uitvallen. Bij een ruimere mogelijkheid tot verliesverrekening zou die gedachte niet meer op hoeven komen.

Conclusie

De overstap naar een systeem van werkelijk rendement en de mogelijkheid om verliezen te verrekenen, is een belangrijke modernisering van box 3. Wanneer verliesverrekening verder wordt verruimd, kunnen veel bezwaren tegen de vermogensaanwasbelasting worden weggenomen en wordt een bv-structuur minder snel nodig.