Voor volgend jaar gelden gewijzigde schijven en tarieven in de inkomsten-, vennootschaps-, schenk- en overdrachtsbelasting.

Update 22-09-2023, 10.00 uur: Tijdens de Algemene beschouwingen van 21 september jl. heeft de Tweede Kamer besloten het toptarief in box 2 van 31 procent te verhogen naar 33 procent. Het box 3-tarief stijgt van 34 naar 36 procent. Deze nieuwe percentages zijn niet verwerkt in de desbetreffende tabellen.

Inkomstenbelasting

Box 1: Schijven en tarieven

In 2024 stijgt het tarief van de laagste belastingschijf licht naar 36,97%. Vanaf 2024 zien de belastingschijven en -tarieven voor box 1 er als volgt uit:

Niet AOW-gerechtigd

AOW-gerechtigd en geboren na 31-12-1945

AOW-gerechtigd en geboren voor 1-1-1946

De inkomensafhankelijke bijdrage Zorgverzekeringswet daalt volgend jaar met 0,11%. Dat geldt zowel voor de werkgeversbijdrage als voor de bijdrage die onder andere uitkeringsgerechtigden verschuldigd zijn over hun pensioen-, stamrecht- en lijfrente-uitkeringen.

Box 1: Tariefcorrectie

Aftrekbare kosten kunnen in 2024 tegen een tarief van maximaal 49,50% in aftrek worden gebracht. Denk hierbij bijvoorbeeld aan de lijfrente-aftrek. Voor veel aftrekposten geldt echter de zogeheten tariefcorrectie waardoor deze in 2024 tegen een tarief van maximaal 36,97% in aftrek kunnen worden gebracht.

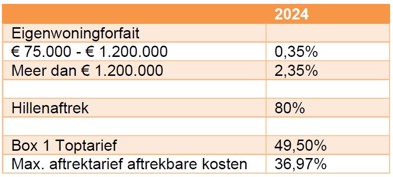

Als het inkomen van een belastingplichtige in de hoogste schijf inkomstenbelasting (49,50% in 2023 en 2024) wordt belast, dan worden aftrekbare kosten ook tegen dit tarief in aanmerking genomen. Denk daarbij bijvoorbeeld aan lijfrenteaftrek. Op deze hoofdregel zijn belangrijke uitzonderingen gemaakt. Bijvoorbeeld voor de aftrekbare kosten van de eigen woning, zoals eigenwoningrente, erfpachtcanons en de bemiddelingsnota van de hypotheekadviseur. Deze kosten worden maximaal in aanmerking genomen tegen een tarief van 36,97% (2024). Dat is dus 12,53% lager dan waartegen de inkomsten uit de eigen woning – met name het eigenwoningforfait – maximaal worden belast.

In onderstaand overzicht is de ontwikkeling van de tariefcorrectie tot en met 2024 te zien.![]()

De tariefcorrectie geldt niet alleen voor de aftrekbare kosten van de eigen woning, maar ook voor de volgende aftrekbare posten:

- ondernemersaftrek;

- mkb-winstvrijstelling;

- terbeschikkingstellingsvrijstelling;

- aftrek van onderhoudsverplichtingen (alimentatie);

- aftrek van uitgaven voor specifieke zorgkosten en weekenduitgaven voor gehandicapten;

- aftrek van scholingsuitgaven;

- giftenaftrek;

- restant persoonsgebonden aftrek van voorgaande jaren;

- verliezen op beleggingen in durfkapitaal.

Box 1: De eigen woning in 2024

Volgend jaar wijzigt de eigenwoningregeling op meerdere punten. Het tarief waartegen onder andere de hypotheekrente maximaal in aftrek kan worden gebracht bedraagt in 2024 36,97%. De al eerder ingezette beperking van de Hillen-aftrek wordt voortgezet.

Box 1: Afbouw zelfstandigenaftrek

De zelfstandigenaftrek – in feite een fiscaal douceurtje om ondernemerschap te stimuleren – wordt stapsgewijs afgebouwd.

Belang voor de praktijk

Er is in Nederland veel schijnzelfstandigheid. Dat moet bestreden worden. Dit is één van de maatregelen om schijnzelfstandigheid terug te dringen. Hiermee wordt het verschil in fiscale behandeling tussen werknemers en zelfstandigen, teruggedrongen. Tegenover de versnelling van de afbouw van de zelfstandigenaftrek staat gedurende de kabinetsperiode een verhoging van de arbeidskorting. Hiervan profiteren zelfstandigen én werknemers.

Met ingang van 1 januari 2024 wordt het percentage van de mkb-winstvrijstelling verlaagd van 14% naar 12,7%. De startersaftrek blijft in 2024 ongewijzigd € 2.123.

Box 2: Tarieven

In 2024 worden twee schijven geïntroduceerd in box 2 met een basistarief van 24,5% voor de eerste € 67.000 (2024) aan inkomsten en een tarief van 31% voor het meerdere. Met deze maatregel beoogt het kabinet dga’s te stimuleren om jaarlijks een deel van de winst van hun BV in de vorm van dividend te laten uitkeren om zo uitstel van belastingheffing te beperken.

NB: Tijdens de Algemene beschouwingen van 21 september jl. heeft de Tweede Kamer besloten het toptarief (2e schijf) in box 2 van 31 procent te verhogen naar 33 procent. Dit nieuwe percentage is niet verwerkt in bovenstaande tabel.

Box 3: Tarieven

Het tarief inkomstenbelasting over het inkomen in box 3 wijzigt volgend jaar. De wijziging is opgenomen in onderstaande tabel.

NB: Tijdens de Algemene beschouwingen van 21 september jl. heeft de Tweede Kamer besloten het box 3-tarief te verhogen van 34 naar 36 procent. Dit nieuwe percentage is niet verwerkt in bovenstaande tabel.

Box-overstijgend: Heffingskortingen

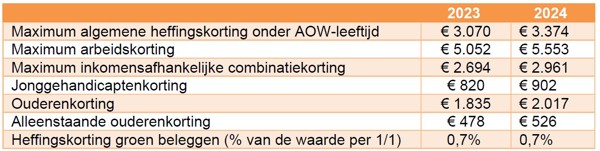

In 2024 stijgen de heffingskortingen over de hele linie. Heffingskortingen zijn kortingen op de te betalen inkomstenbelasting en premie volksverzekeringen. In het Belastingplan 2024 is een substantiële stijging van de heffingskortingen opgenomen. Deze maatregel past in het streven van het kabinet om armoede te bestrijden, koopkracht te behouden en werken meer lonend te maken.

Hierna volgt een overzicht van de heffingskortingen 2023-2024.

Vennootschapsbelasting

Schijven en tarieven

De schijfgrens voor de vennootschapsbelasting bedraagt in 2024 (net als in 2023) € 200.000. Hierdoor betalen bedrijven eerder het hoge tarief van de tweede schijf. De tarieven blijven ongewijzigd ten opzichte van 2023.

Erf- en schenkbelasting

Schijven en tarieven

In 2024 blijft het tarief erf- en schenkbelasting ongewijzigd. De schijflengte is wel aangepast.

De eenmalig verhoogde schenkingsvrijstelling in verband met de eigen woning (€ 28.947 in 2023) komt in 2024 definitief te vervallen.

Overdrachtsbelasting

Tarieven

De tarieven overdrachtsbelasting blijven ongewijzigd. Het grensbedrag van de startersvrijstelling wordt verhoogd.

AOW-leeftijd in 2024

In 2024 wordt de AOW-leeftijd met twee maanden verhoogd naar 67 jaar. In 2019 is in het Pensioenakkoord afgesproken dat de AOW-leeftijd minder snel zou gaan stijgen. Tot dan toe steeg de AOW-leeftijd 1 op 1 mee met de levensverwachting. Nu is in de wet vastgelegd dat voor iedere 4,5 maand dat Nederlanders naar verwachting langer leven, de AOW-leeftijd automatisch met 3 maanden omhooggaat. Dat gebeurt op basis van de jaarlijkse CBS-prognose voor de resterende levensverwachting van 65-jarigen.

Voor de jaren 2024 tot en met 2027 blijft de AOW-leeftijd op 67 jaar. De AOW-leeftijd is onder meer relevant voor de vroegste en uiterste ingangsdatum van pensioen, lijfrenten en goudenhanddrukstamrechten.

Bron: Legal & Tax Nationale Nederlanden