De massaalbezwaarplusprocedure voor box 3 kan van start. Er zijn tussen het ministerie van Financiën en de belangenorganisaties SRA, Consumentenbond, Bond voor Belastingbetalers, NBA, NOB, RB en NOAB vier 'proefpersonen' geselecteerd die elk door verschillende rechtbanken worden behandeld.

Met de vier procedures wordt invulling gegeven aan de massaalbezwaarplusprocedure voor belastingplichtigen die over de jaren 2017 tot en met 2020 geen bezwaar hebben ingediend tegen de forfaitaire belastingheffing van box 3.

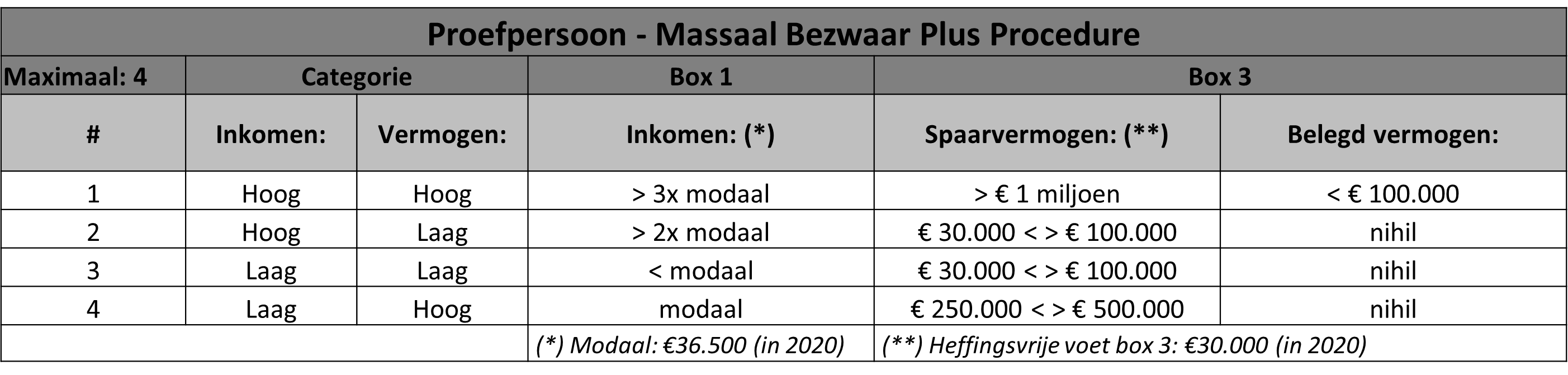

De vier proefpersonen zijn representatief voor alle ‘niet-bezwaarmakers’, maar elke zaak steekt net wat anders in elkaar. Het gaat hierbij om:

- iemand met een hoog inkomen en een hoog vermogen;

- iemand met een hoog inkomen en een laag vermogen;

- iemand met een laag inkomen en een laag vermogen; en

- iemand met een laag inkomen en een hoog vermogen.

Hieronder staat een overzicht van de kenmerken van deze proefpersonen.

Tabel: Bond voor Belastingbetalers

Het duurt minimimaal enkele maanden voor de hoogste rechter onherroepelijk uitspraak zal doen in deze zaak. Opnieuw wordt de Hoge Raad dan de vraag voorgelegd of niet-bezwaarmakers ook in aanmerking komen voor rechtsherstel, net zoals de belastingplichtigen die in de jaren 2017 tot en met 2020 wel bezwaar hebben ingediend tegen de forfaitaire box 3-heffing.

De Hoge Raad heeft die vraag overigens eerder negatief beantwoord, maar de hoop voor de belangenorganisaties is dat de argumenten in deze vier proefprocedures de Hoge Raad misschien tot een ander oordeel zullen brengen.

Om snel duidelijkheid te krijgen over de rechtsvragen zal namens de belanghebbenden en in overleg met de Belastingdienst aan de rechtbank worden verzocht prejudiciële vragen te stellen aan de Hoge Raad. De beslissing dat te doen is aan de rechter. Als de rechter dat niet doet en zelf eerst uitspraak doet, is de bedoeling om tegen die uitspraak meteen sprongcassatie in te stellen bij de Hoge Raad.

Of de procedure uiteindelijk daadwerkelijk volgens die bedoeling zal lopen, is afhankelijk van hetgeen de rechter zal beslissen. Het zal naar verwachting een paar maanden tot een jaar duren voordat de eerste uitspraken worden gedaan. Gedurende de looptijd van deze procedures worden, uitgezonderd bijzondere omstandigheden, geen aanslagen opgelegd waarin box 3-vermogen is opgenomen. De Belastingdienst wil eerst het eindoordeel van de Hoge Raad afwachten.

Lees ook het Dossier Box 3.

Bron: SRA/Bond voor Belastingbetalers

Informatiesoort: Nieuws

Rubriek: Inkomstenbelasting, Fiscaal bestuurs(proces)recht

Dossiers: Box 3

Focus: Focus