Bij de berekening van het box 3-inkomen dient men alert te zijn als het gaat om vorderingen en schulden met een vaste rente. Ik heb al meerdere columns aan dit onderwerp gewijd, zie onder andere TaxLive van 30 december 2024, “Box 3: vorderingen en schulden op de gong van Bohemian Rhapsody”. Ook politiek Den Haag heeft de problematiek van de waardering van vorderingen en schulden inmiddels onderkend. Reden om hier nog één laatste keer aandacht voor te vragen.

Parlementaire stukken

In de nota naar aanleiding van het verslag bij het wetsvoorstel Wet tegenbewijsregeling box 3 (TK 36706, nr. 7, blz. 28) geeft de Staatssecretaris van Financiën antwoord op de vraag van de VVD “of de stijging van de actuele marktrente de waarde in het economische verkeer van een vordering met vaste rente doet dalen, en of de daling van de actuele marktrente de waarde in het economische verkeer van een schuld doet stijgen”.

De staatssecretaris geeft daarop het volgende antwoord: “Vorderingen en schulden worden gewaardeerd op de waarde in het economische verkeer. De marktrente kan van invloed zijn op de waarde in het economische verkeer van vorderingen en schulden. De waardering van vorderingen en schulden in het onderhavige wetsvoorstel is gelijk aan de huidige wettelijke waarderingsregels in box 3. Belastingplichtigen gebruiken deze dus al bij het doen van aangifte in box 3.”

Ik vraag me echter oprecht af hoeveel belastingplichtigen een hogere waarde dan de nominale waarde van een schuld aangeven, als de actuele marktrente lager is dan de vaste contractuele rente. Nagenoeg niemand? En dat is ook begrijpelijk, want de VIA vermeldt alleen de nominale waarden van leningen. Een onwetende belastingplichtige neemt in al zijn onschuld alle VIA-bedragen in de box 3-aangifte over.

Ook in de MvT van het wetsvoorstel Wet werkelijk rendement box 3 (TK 36706, nr. 3) is op blz. 31 hier aandacht voor. De staatssecretaris stelt daarbij “Als de verschuldigde rente van de vordering of schuld voor een bepaalde periode vaststaat dan kan de (markt)waarde van de vordering of de schuld fluctueren als de marktrente ten opzichte van de overeengekomen rente wijzigt. Als de marktrente stijgt, dan zal een vordering met een lage rente die langdurig vaststaat in waarde dalen. Om het beroep op het doenvermogen van burgers te beperken wordt voorgesteld dat vorderingen en schulden die voortvloeien uit een geldleningsovereenkomst tussen natuurlijke personen in afwijking van de hoofdregel gewaardeerd worden op de nominale waarde. Hierbij kan bijvoorbeeld gedacht worden aan ouders die een geldlening verstrekken aan hun kind voor de financiering van een eigen woning. Het jaarlijks waarderen van de vordering op de nominale waarde in plaats van op de waarde in het economische verkeer is eenvoudig en herkenbaar.”

Gevolgen mutatie marktrente voor de waardering

Kortom, ook het ministerie van Financiën erkent dat een rentestijging een daling van de waarde in het economische verkeer van vorderingen en schulden veroorzaakt. Een vordering met een hoge rente is nu eenmaal meer waard dan de vordering met een lage rente. Dat geldt omgekeerd evenzeer voor schulden.

Een rentedaling veroorzaakt als keerzijde van de medaille een stijging van de waarde in het economische verkeer van vorderingen en schulden. Hiermee dient men bij de berekening van zowel het forfaitaire rendement als het werkelijk rendement in box 3 rekening te houden.

Een belastingadviseur kan dat voor zijn cliënten niet langer negeren.

Ik kom er eerlijk vooruit dat ik enerzijds niet per se blij ben met het standpunt dat het kabinet inneemt. Het maakt de berekening van het box 3-inkomen nóg lastiger dan het al was, zowel bij de forfaitaire benadering als bij de berekening van het werkelijk rendement. Anderzijds is het standpunt dogmatisch zuiver, inherent aan het huidige box 3-systeem. Art. 5.19, eerste lid, Wet IB 2001 bepaalt nu eenmaal dat bezittingen maar uitdrukkelijk ook schulden in aanmerking worden genomen voor de waarde in het economische verkeer.

Dat betekent aan de ene kant dat vorderingen en schulden in het forfaitaire stelsel op 1 januari van elk jaar moeten worden opgenomen tegen de waarde in het economische verkeer en niet tegen de nominale waarde. Maar aan de andere kant ook bij belastingheffing volgens het werkelijk rendement dat een mutatie van de waarde in het economisch verkeer in de loop van een bepaald belastingjaar wordt aangemerkt als een positieve of negatieve vermogensaanwas. Hoe lastig het ook is om dat te berekenen.

Belang voor de praktijk

Rente is constant aan schommelingen onderhevig, zie de grafiek hieronder:

Bron: www.homefinance.nl

Zie in deze grafiek dat het jaar 2022 een spannend jaar is. De kapitaalmarktrente is van 1 januari tot en met 31 december met afgerond 2,5 procent gestegen. En dat leidt tot een forse waardedaling van vorderingen met een vaste rente in 2022.

In deze column wil ik het belang ervan toelichten aan de hand van twee alledaagse praktijkvoorbeelden.

Casus # 1

Uitgangspunten

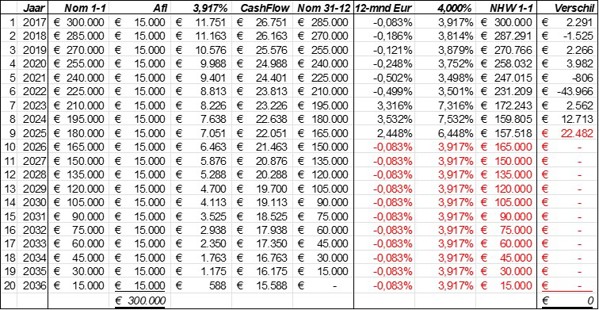

Tonia kocht op 1 januari 2017 een vakantiehuis in het mooie Renesse. De kostprijs was € 500.000. Ze stopte er € 200.000 eigen geld in en leende € 300.000 bij haar bank met een looptijd van 20 jaar. Ze lost de lening lineair af, ofwel € 15.000 per jaar.

De rente staat gedurende de gehele looptijd vast en bedraagt de 12-maands Euribor op 1 januari 2017 met een opslag van 4% (een kosten- en winstopslag voor de bank, een opslag voor de vaste rente gedurende de gehele looptijd en een risico-opslag). Dat kwam destijds neer op een vaste rente van -/- 0,083% plus 4% = 3,917%.

Vraag

Hoe luidt het verloop van de lening vanaf 2017 tot op heden:

- het verloop van de nominale waarden;

- het verloop van de contante waarden, gedisconteerd tegen de 12-maands Euribor met dezelfde opslag van 4%; en

- wat is de waardemutatie van de lening elk jaar (vermogensaanwas), veroorzaakt door de wijziging van de actuele marktrente in dat betreffende jaar.

Antwoord

Als de marktrente stijgt, daalt de waarde van de schuld. Omgekeerd, als de marktrente daalt, stijgt de waarde van de schuld. De contante waarde van de schuld wordt immers bepaald door de toekomstige cashflow, bestaande uit rente en aflossingen, contant gemaakt tegen de actuele marktrente. Als actuele marktrente geldt hier de 12-maands Euribor, zoals gepubliceerd op www.euribor-rates.eu/nl.

Het verloop van de lening van Tonia is als volgt:

Toelichting

In het jaar 2017 daalt de marktrente van -/- 0,083% naar -/- 0,186%. De contante waarde van de lening steeg door deze daling van de marktrente in 2017 met € 2.291. Dit vormt een vermogensmutatie, die fiscaal in box 3 geldt als een negatieve vermogensaanwas en het werkelijk rendement van 2017 verlaagt.

Spectaculair is de stijging van de 12-maands Euribor in 2022 van -/- 0,499% naar +/+ 3,316%. Die rentestijging veroorzaakte een daling van de waarde in het economische verkeer van de schuld met € 43.966. Voor de berekening van het werkelijk rendement in box 3 betekent dit een belaste vermogensaanwas.

Belangrijk is ook de rentedaling in 2024. Die veroorzaakt in deze casus een negatieve fiscaal vermogensaanwas van € 12.713.

Over de gehele looptijd van de lening is de som van de jaarlijkse verschillen in de waarden in het economische verkeer van de lening € 0. Dit heb ik tot uitdrukking gebracht door de actuele marktrente op 1 januari 2026 te stellen op de nominale bedongen rente van 3,917%. Omdat van jaar tot jaar kan worden gekozen voor óf belastingheffing in box 3 vervolgens het forfaitaire rendement, óf volgens het werkelijke rendement, kan een belastingplichtige cherry picken: in het jaar waarin de rente stijgt kiezen voor een heffing volgens het forfaitaire stelsel en in het jaar waarin de rente daalt voor een heffing over het werkelijk rendement. In de loop der jaren pakt dit voor een belastingplichtige gunstig uit.

Voor de goede orde, zou Tonia in 2022 niet kiezen voor belastingheffing over haar werkelijk rendement maar volgens het forfaitaire stelsel, dan mag zij haar schuld in haar box 3-aangifte op 1 januari van dat jaar opvoeren voor € 231.209 in plaats van de nominale waarde € 225.000.

Vorderingen in plaats van schulden

Bovenstaande geldt mutatis mutandis ook voor vorderingen. Stel dat in het voorgaande voorbeeld sprake zou zijn van een vordering van een ouder op een kind. Het kind heeft geld geleend bij de ouder voor de aanschaf van diens eigen woning onder dezelfde condities.

In dat geval ziet de ouder de waarde van zijn vordering op het kind in het jaar 2022 dalen met € 43.966. Die waardemutatie kan de ouder in box 3 aanmerken als een negatieve vermogensaanwas, wat zijn box 3-inkomen verlaagt.

Casus # 2

Uitgangspunten

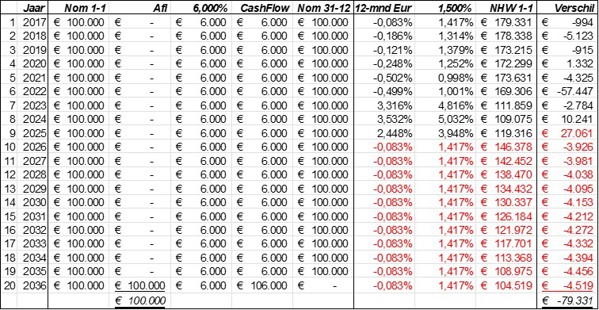

Miguel schonk in het kader van zijn estate planning op 1 januari 2017 € 100.000 aan zijn zoon Angeliño in de vorm van een zogenoemde ‘papieren schenking’. In de notariële akte is bepaald dat het bedrag van € 100.000 pas opeisbaar is na het overlijden van Miguel. Daardoor krijgt Miguel een schuld jegens Angeliño van € 100.000 en Angeliño als tegenhanger een vordering van € 100.000 op Miguel. Jaarlijks is Miguel een rente verschuldigd van 6%, welke rente Miguel keurig elk jaar op 31 december aan Angeliño betaalt.

Stel dat de genormaliseerde rente voor een dergelijke lening/vordering de 12-maands Euribor met een opslag van 1,5% bedraagt (opslag voor de vaste rente gedurende de gehele looptijd en risico-opslag). De levensverwachting van Miguel is op 1 januari 2017 gegeven zijn leeftijd stel 20 jaar.

Vraag

Hoe luidt het verloop van de vordering/schuld vanaf 2017 tot op heden:

- het verloop van de nominale waarden;

- het verloop van de contante waarden, gedisconteerd tegen de 12-maands Euribor met dezelfde opslag van 1,5%; en

- wat is de waardemutatie van de vordering/schuld elk jaar (vermogensaanwas), veroorzaakt door de wijziging van de actuele marktrente in dat jaar.

Antwoord

Als de marktrente stijgt, daalt de waarde van de schuld en van de vordering. Omgekeerd, als de marktrente daalt, stijgt de waarde van de schuld en van de vordering. De contante waarde wordt immers weer bepaald door de toekomstige cashflow, bestaande uit de rente en aflossingen, contant gemaakt tegen de actuele marktrente. Gegeven de levensverwachting van 20 jaar, wordt de schuld in deze berekening na 20 jaar ineens afgelost.

Hierna ga ik uit van de fiscale box 3-positie van Angeliño, ter zake van zijn vordering op zijn vader. De fiscale box 3-positie van Miguel met een schuld jegens Angeliño vormt nogmaals evenwel de spiegelzijde hiervan.

Het verloop van de vordering van Angeliño op Miguel luidt als volgt:

Toelichting

Het jaar 2017 is een bijzonder jaar omdat Angeliño een vordering krijgt met een contractuele rente van 6%, terwijl de actuele marktrente maar 1,415% bedraagt, de 12-maands Euribor verhoogd met een opslag van 1,5%. De waarde in het economische verkeer van de vordering (€ 179.331) is daardoor aanzienlijk hoger dan de nominale waarde van die vordering (€ 100.000). Naar mijn mening vormt dit evenwel geen vermogensaanwas waarmee in box 3 rekening moet worden gehouden.

Ook hier is het jaar 2022 spectaculair. De vordering van Angeliño daalt met € 57.447 in waarde, wat Angeliño in box 3 mag aanmerken als negatieve vermogensaanwas.

Wat hier extra aandacht verdient, zijn bedragen die je als vordering/schuld dient te vermelden in de box 3-aangiften, als je kiest voor belastingheffing volgens het forfaitaire stelsel. Zo bedraagt bijvoorbeeld per 1 januari 2024 de waarde van de schuld bij Miguel € 109.075 en niet € 100.000. Op gelijke wijze dient Angeliño een vordering op te nemen met een waarde van € 109.075.

Schulden in plaats van vorderingen

Zoals ik hierboven al aangaf, vormt de positie van Miguel het spiegelbeeld van die van Angeliño. Binnen de familie kan evenwel fiscaal opportuun worden gehandeld. In een jaar waarin bijvoorbeeld de rente sterk stijgt, kiest de schuldeiser voor box 3-heffing over het werkelijk rendement en de schuldenaar voor box 3-heffing over het forfaitaire rendement. En in jaren van rentedalingen precies het tegenovergestelde.

Conclusie

Belastingplichtigen en hun adviseurs, maar ook de medewerkers bij de Belastingdienst zullen welhaast een studie financiële rekenkunde kunnen gaan volgen. Maar geloof me, dat zijn bepaald niet de spannendste studies. Vandaag de dag verdient een passende AI-training misschien eerder aanbeveling.

Het berekenen van de waarde in het economische verkeer van vorderingen en schulden – als sprake is van een vaste rente – is namelijk bepaald geen sinecure. Het speelt vaker dan men wellicht denkt. Niet alleen bij vastgoedfinancieringen en papieren schenkingen, zoals hierboven vermeld, maar ook bij financial leasecontracten, andere leningen van ouders aan kinderen, box 3-leningen van dga’s bij hun eigen bv en alle andere vorderingen en schulden met een vaste rente.

Ofwel, werk aan de winkel voor belastingadviseurs en accountants als in komende juli het formulier Opgaaf Werkelijk Rendement (OWR-formulier) wordt opengesteld. Want daarin zal een waardedaling van vorderingen of een waardestijging van schulden belangrijk worden!