Je trapt een open deur in als je schrijft dat onze belastingtarieven de laatste jaren behoorlijk zijn veranderd. Als voorbeeld zijn dit jaar twee schijven in box 2 geïntroduceerd: een heffing over inkomen uit aanmerkelijk belang van 24,5 procent tot € 67.000 per persoon en 33 procent over het meerdere. Ook de vennootschapsbelasting is progressief: sinds vorig jaar 19 procent over de eerste schijf van € 200.000 en 25,8 procent over het meerdere.

Door die veranderingen in tarieven moeten we echter alert blijven als het gaat om instrumenten in onze fiscale gereedschapskist. Instrumenten die al een beetje begonnen te roesten, moeten we wellicht in de olie zetten om ze weer te kunnen gebruiken. Dit, omdat die belastingtarieven steeds zo zijn veranderd. Een ervan is de geruisloze terugkeer uit de bv.

Een liquidatie van een bv met veel stille en/of open reserves, leidt tot een integraal tarief Vpb/ab van maximaal 50,286 procent: eerst een heffing over de winst in de bv van 25,8 procent vennootschapsbelasting, waarna de netto winst van 74,2 procent nog eens wordt belast met 33 procent box 2-heffing.

Als een IB-ondernemer zijn onderneming staakt, is hij maximaal aan belastingheffing kwijt over zijn stakingswinst 49,5 procent, maar mag hij nog de mkb-winstvrijstelling van 13,31 procent tegen de lage box 1-schijf van 36,97 procent benutten, zodat hij effectief op maximaal 44,579 procent belastingheffing uitkomt.

En dan constateer je ineens dat het gat tussen 50,286 procent bij een bv en 44,579 procent bij een IB-ondernemer toch wel erg groot is: het zogenoemde ‘globaal evenwicht’ van belastingheffing bij verschillende soorten belastingplichtigen is verstoord.

Geruisloze terugkeer

De fiscale wetgeving biedt onder voorwaarden de mogelijkheid om een onderneming geruisloos te laten terugkeren uit de bv naar de IB-winstsfeer. Geruisloos, in de zin van:

- geen vennootschapsbelasting over stille en fiscale reserves (waaronder goodwill) bij de bv op grond van art. 14c Wet Vpb 1969;

- geen aanmerkelijk belangheffing over de vervreemdingswinst op de aandelen op grond van art. 4.42a Wet IB 2001;

- geen dividendbelasting over de liquidatiewinst van de bv op grond van art. 3, lid 1, onderdeel b Wet DivBel 1965;

- geen overdrachtsbelasting over de verkrijging door de dga van de onroerende zaken uit de bv op grond van art. 15, eerste lid, onderdeel f WBR 1970.

Bij een geruisloze terugkeer worden ook ondernemingsverliezen uit de bv omgezet naar compensabele verliezen in de inkomstenbelasting. De compensabele verliezen uit de bv worden voor 19/44e deel omgezet naar compensabele verliezen in de winstsfeer. Alleen mogen die verliezen uitsluitend worden gebruikt voor compensatie met toekomstige positieve inkomsten uit dezelfde onderneming die zijn overgezet uit bv. Niet met andere ondernemingswinsten of andere box 1-inkomsten.

Let wel, aan een geruisloze terugkeer kleven voorwaarden. Een belangrijke voorwaarde is dat het moet gaan om ondernemingsvermogen dat je overboekt uit de bv naar de IB-winstsfeer. Voor alles wat in de winstsfeer wordt geëtiketteerd als verplicht privévermogen, gelden bovengenoemde faciliteiten niet. Denk daarbij aan beleggingsaandelen in de bv, aan beleggingsvastgoed én aan een rekening-courantvordering van de bv op de dga.

Dat beperkt in de praktijk de toepassingsmogelijkheden van een geruisloze terugkeer: als bijvoorbeeld sprake is van een beleggingsportefeuille in de bv, moet je over de stille reserves in die portefeuille toch vennootschapsbelasting afrekenen. Ook ab-heffing voor het deel van het vermogen dat toe te rekenen is aan de waarde van die portefeuille. En bij beleggingsvastgoed word je ook nog eens 10,4 procent overdrachtsbelasting verschuldigd over de waarde in het economische verkeer van dat vastgoed.

Maar als je praat over een bv met daarin enkel en alleen een materiële onderneming, heeft door de wijziging van de belastingtarieven een geruisloze terugkeer aan aantrekkelijkheid gewonnen.

Voordelen in de winstbelastingen van een geruisloze ten opzichte van een ruisende terugkeer

Door het grote gat tussen bovengenoemd integraal tarief van 50,286 procent bij een bv en 44,579 procent bij een IB-ondernemer, wordt een geruisloze terugkeer aantrekkelijk. Dat wil ik aan de hand van een eenvoudig voorbeeld toelichten.

Voorbeeld

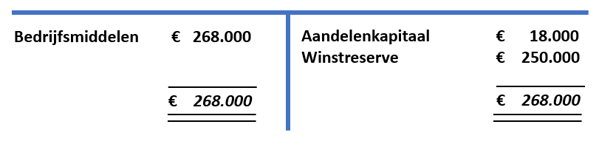

Neem Juan, een alleenstaande ondernemer die in 2010 een bv heeft opgericht met een aandelenkapitaal van € 18.000. In die bv is hij een onderneming gestart. Sindsdien heeft hij totaal € 250.000 winst gemaakt maar dat geld nooit als dividend uitgekeerd. Hij heeft het juist geherinvesteerd in bedrijfsmiddelen. Vanwege de eenvoud abstraheer ik verder van goodwill en stille reserves in de bv.

De balans van de bv luidt vereenvoudigd:

De bv heeft dan ook een waarde van € 268.000.

Ruisende terugkeer

Als Juan zijn onderneming stopt en simpelweg de stekker uit zijn bv trekt, moet hij ab-heffing afrekenen over een vervreemdingsvoordeel van € 250.000. Want liquidatie van een bv is een vorm van vervreemding van de aandelen in zijn eigen bv. Dat kost hem afgerond € 77.000 aan belastingheffing.

Geruisloze terugkeer

Als Juan eerst geruisloos zou terugkeren naar een IB-onderneming, ofschoon het begrip ‘geruisloze terugkeer’ hier wat vreemd is want hij heeft nooit eerder een IB-onderneming gehad, hoeft hij geen ab-heffing te betalen over het ab-voordeel. Daar staat tegenover dat de Belastingdienst een zogenoemde ‘terugkeerreserve’ vormt, om de belastingclaim over die ab-winst veilig te stellen.

Die terugkeerreserve bedraagt volgens een vaste formule 50 procent van de open reserve, ofwel 50 procent van € 250.000 = € 125.000.

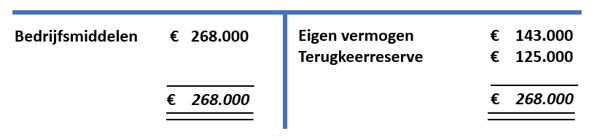

Balans eenmanszaak na de geruisloze terugkeer

De balans van de eenmanszaak luidt na de geruisloze terugkeer als volgt:

Die terugkeerreserve is niets meer of minder dan een claim voor de Belastingdienst om in de toekomst belasting te mogen heffen. Als Juan zijn eenmanszaak staakt, moet hij afrekenen over die terugkeerreserve, als onderdeel van zijn stakingswinst.

Stel dat Juan na een aantal jaren zijn eenmanszaak zou staken, dan moet hij over die terugkeerreserve met de fiscus afrekenen. Met de tarieven van 2024 zou dat zijn:

wat leidt tot een inkomstenbelastingheffing van afgerond € 45.000.

Voordeel van staken als IB-onderneming t.o.v. bv

Het fiscale voordeel van het staken als IB-onderneming na een geruisloze terugkeer ten opzichte van liquidatie van de bv bedraagt € 32.000 (!) op een open winstreserve van € 250.000. Dat verschil wordt veroorzaakt doordat een belangrijk deel van de ab-heffing plaats zou vinden tegen 33 procent, terwijl in de IB-winstsfeer na een geruisloze terugkeer ‘maar’ belasting wordt geheven over de helft van het omgezette vervreemdingsvoordeel, tegen een tarief van maximaal afgerond 44,6 procent, ofwel effectief 22,3 procent.

Stille reserves en goodwill

Die conclusie geldt mutatis mutandis ook voor goodwill, stille reserves, fiscale reserves en desinvesteringsbijtelling in de bv. Afrekenen bij liquidatie van de bv kost maximaal 50,286 procent belastingheffing, in de IB-winstsfeer maximaal 44,579 procent.

Ofwel, ook als sprake is van meerwaarden in de bv, is liquidatie van een bv fiscaal ongunstiger dan als sprake zou zijn geweest van een eenmanszaak.

Conclusie: het ‘globale evenwicht’ is verstoord

De belastingheffing waar een dga in zijn bv mee wordt geconfronteerd, staat in geen verhouding meer tot de belastingheffing waar een IB-ondernemer in zijn eenmanszaak mee wordt geconfronteerd.

Rekening houdend met 13,31 procent mkb-winstvrijstelling betaalt een IB-ondernemer over een box 1-inkomen tot € 75.518 effectief 32,049 procent inkomstenbelasting en daarboven 44,579 procent. Een dga integraal minimaal 38,845 procent en met een beetje pech maximaal 50,286 procent.

Nu weet ik dat er plannen zijn om dit gat in de tarieven enigszins te dichten. De mkb-winstvrijstelling gaat volgend jaar waarschijnlijk naar 12,7 procent, volgens het Hoofdlijnenakkoord 2024. En de hoge ab-schijf gaat weer terug naar 31 procent in plaats van 33 procent. Maar die maatregelen zijn onvoldoende om het globaal evenwicht te herstellen.

Een van de gevolgen van die verstoring is dat de geruisloze terugkeer, een welhaast vergeten fiscaal instrument, een revival staat te wachten. En ik weet, aan een geruisloze terugkeer zijn voorwaarden verbonden, zoals een oogmerk van voortzetting van de onderneming als eenmanszaak. In geval van onroerende zaken geldt zelfs een keiharde voortzettingstermijn van drie jaar. Maar toch wordt het voor een fiscalist leuk om dit instrument in zijn gereedschapskist weer eens op te poetsen.

Als een ondernemer met een bv als rechtsvorm op het punt van uitbollen staat, moet hij de geruisloze terugkeer beslist in overweging nemen.

Maar zo zijn er misschien nog wel meer roestige instrumenten die weer eens in de olie moeten.