Hoe werkt de inhouding van loonheffing via een bank wanneer een afkoopsom wordt uitgekeerd vanuit een bankspaarrekening? Een casus. De bijdrageheffing Zorgverzekeringswet pakt bij afkoopsommen overigens merkwaardig uit.

Banksparen is een fiscaal gefacilieerde vorm van sparen, waarbij het spaarbedrag op een geblokkeerde rekening bij een bank wordt gestort. Het spaartegoed is pas na een bepaalde tijd en voor bepaalde doelen op te nemen. De casus luidt als volgt:

Per 1 januari 2024 treedt een man uit dienst bij zijn werkgever. Hij moet dan zijn inkomen overbruggen tot 1 september 2025, want dan gaat zijn pensioen in en wordt hij AOW-gerechtigd. Op zijn bankspaarrekening staat een bedrag van € 100.000. Als hij volgend jaar € 60.000 ineens opneemt en het restant in 2025, wat houdt de bank dan in aan loonheffing?

Uitwerking:

De bank is verplicht loonheffing in te houden op stamrechtuitkeringen. Deze bestaat in beginsel uit (1) loonbelasting (2) premie volksverzekeringen en (3) de bijdrage Zorgverzekeringswet. Dit geldt voor periodieke uitkeringen en afkoopsommen. In deze casus gaat het om een goudenhanddrukstamrecht. Het is sinds 2014 niet meer verboden deze (gedeeltelijk) in een bedrag ineens op te nemen. Voor lijfrenten is dat wel het geval.

De uitwerking gaat uit van de voor 2023 geldende tabellen en cijfers. Die van 2024 en 2025 zijn immers nog niet bekend. Voor de eenvoud zijn in de uitwerking rentebijschrijvingen achterwege gelaten. Verder gaat de casus ervan uit dat er geen andere (periodieke) uitkeringen bij de bank in het spel is.

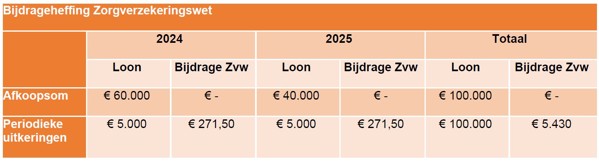

De verloning van de twee afkoopsommen vindt plaats aan de hand van de groene tabel bijzondere beloningen (020). Zou je in plaats van afkoopsommen periodieke uitkeringen hebben ontvangen van € 5.000 per maand dan wordt de groene maandtabel (022) gehanteerd. Als gekozen wordt voor periodieke stamrechtuitkeringen keert de bank in 2024 twaalf maandtermijnen uit en in 2025 (januari t/m augustus) acht maandtermijnen, twintig in totaal dus. In de volgende tabel is de verloning van de afkoopsommen, respectievelijk de periodieke uitkeringen samengevat.

Wat opvalt is dat het in dit voorbeeld niet uitmaakt of er gekozen wordt voor periodieke uitkeringen of twee afkoopsommen. De totale loonheffing komt tot op de euro uit op hetzelfde bedrag. Afhankelijk van de omstandigheden kan dit anders zijn. Bij een afkoopsom ineens van € 100.000 bedraagt de loonheffing bijvoorbeeld € 49.500.

De loonheffing is overigens ‘slechts’ een voorheffing is. Over 2024 en 2025 doe je aangifte inkomstenbelasting. Van het bedrag dat je aan inkomstenbelasting en premie volksverzekeringen verschuldigd bent mag je de door de bank ingehouden en afgedragen loonheffing aftrekken. Het hangt van je persoonlijke omstandigheden af of je bij moet betalen of dat je geld terugkrijgt van de Belastingdienst. De keuze voor periodieke uitkeringen van € 5.000 of twee afkoopsommen van € 60.000 en € 40.000 is hierbij niet van belang.

Bijdrage Zorgverzekeringswet

Waar wel een verschil ontstaat, is bij de heffing van de bijdrage Zorgverzekeringswet. In 2023 bedraagt deze bijdrageheffing 5,43% tot een maximum bijdrage-inkomen van € 66.956 op jaarbasis. De bank is verplicht om over het bijdrage-inkomen de bijdrage Zorgverzekeringswet in te houden. Tot het bijdrageloon behoren periodieke (stamrecht)uitkeringen en afkoopsommen. Echter, voor de bank geldt er alleen een inhoudingsplicht voor zover er loontijdvakken in een kalenderjaar zijn te onderscheiden.

Als gekozen wordt voor periodieke stamrechtuitkeringen zijn die er. In 2024 twaalf loontijdvakken van een maand en in 2025 nog eens acht loontijdvakken van een maand.

Wordt daarentegen gekozen voor een afkoopsom in 2024 en een afkoopsom in 2025 dan zijn er geen loontijdvakken waar de afkoopsommen aan zijn toe te rekenen. Als er geen loontijdvakken in 2024 en 2025 zijn te onderscheiden blijft feitelijke inhouding van de bijdrage Zorgverzekeringswet achterwege. De bijdrageheffing Zorgverzekeringswet is samengevat in onderstaande tabel.

Anders dan de heffing van loonbelasting/premie volksverzekeringen is de inhouding van de bijdrage Zorgverzekeringswet géén voorheffing. Dat er door de bank over de afkoopsommen geen bijdrage Zorgverzekeringswet wordt ingehouden, trekt zich niet recht na het doen van de aangifte inkomstenbelasting. Over de afkoopsommen is daarmee definitief geen bijdrageheffing Zorgverzekeringswet verschuldigd.

Conclusie

Door te kiezen voor twee afkoopsommen in plaats van periodieke uitkeringen bespaar je je in dit voorbeeld in totaal € 5.430 aan bijdrage Zorgverzekeringswet. Dit is alléén zo als er in 2024 en 2025 geen loontijdvakken zijn bij de bank. Ontvang je bijvoorbeeld naast de twee afkoopsommen nog periodiek een lijfrente-uitkering, dan zijn er wél loontijdvakken en zal de bijdrageheffing Zorgverzekeringswet wel plaatsvinden.

Belang voor de praktijk

Dat de bijdrageheffing Zorgverzekeringswet bij afkoopsommen tot deze merkwaardige uitkomst leidt, heeft de wetgever aan zichzelf te danken. De overheid is voldoende bekend met deze onvolkomenheid maar doet niets.

Dat de overheid niet te koop loopt met deze uitwerking blijkt bijvoorbeeld uit het recent gepubliceerde standpunt van de Kennisgroep premieheffing inhouding/Wtl van de Belastingdienst over dit onderwerp (KG:057:2023:3). Wie alleen de vraag en het antwoord leest, zou denken dat de uitvoerder van een goudenhanddrukstamrecht over de afkoopsom hiervan de bijdrage Zorgverzekeringswet moet inhouden. Pas helemaal aan het einde van de beschouwing komt de aap uit de mouw:

“De inhouding kan dan alleen plaatsvinden als er sprake is van een of meerdere loontijdvakken in het jaar van uitbetaling […].”

Anders dan het antwoord op de vraag in dit standpunt suggereert, vindt er dus géén inhouding van de bijdrage Zorgverzekeringswet plaats. De Belastingdienst speelt kennelijk graag verstoppertje.

Bron: Legal & Tax Nationale Nederlanden

Informatiesoort: Nieuws

Rubriek: Loonbelasting