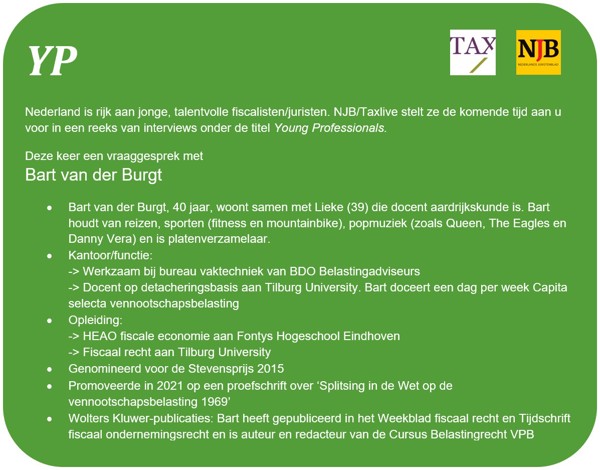

Bart van der Burgt houdt van de inhoud van het fiscale vak. Hij wil niet alleen weten hoe fiscale regelingen werken, maar ook hoe ze in de praktijk uitpakken. Daarom vindt hij het ideaal om zijn baan bij BDO te combineren met de functie van universitair docent aan Tilburg University.

Waarom ging je fiscaal recht studeren?

"Op het HEAO kreeg ik in het eerste jaar accountancy, bedrijfseconomie en fiscale economie. Na dat jaar moest ik een richting kiezen. Ik had zeker geen zin in accountancy en ook van bedrijfseconomie werd ik niet direct enthousiast. Dus werd het de fiscale studierichting. Ik was eerst wat sceptisch, maar naarmate ik meer inhoudelijke kennis kreeg, ging ik het leuker vinden.

Toen ik klaar was met het HEAO stond vast dat ik doorstudeerde; ik was cum laude afgestudeerd. Ik kon kiezen tussen fiscaal recht en fiscale economie. Bewust koos ik voor fiscaal recht. Op de HEAO had ik al economisch getinte vakken gevolgd en ik wilde meer focus op het juridische aspect. Daarbij is taal erg belangrijk: dat je teksten goed interpreteert en dat je je goed kunt uitdrukken. Naarmate ik langer bezig ben met fiscaal recht, vind ik het juridische aspect interessanter dan het economische. Ik zou ook best iets in het civiele recht of het strafrecht willen doen, vakken die ik volgde tijdens mijn premaster."

Hoe bevalt het om een baan bij een advieskantoor te combineren met het docentschap?

‘Het versterkt elkaar. Wat aan de tekentafel wordt bedacht, werkt in de praktijk vaak net iets anders uit. Er is de laatste tijd veel te doen over dubbele petten. Ben je dan wel onafhankelijk? Ik heb daar in het Weekblad fiscaal recht in de rubriek ‘Promovendus aan het woord’ over geschreven. Zij vragen naar je favoriete stelling,  maar in Tilburg zijn stellingen in een proefschrift niet verplicht. Daarom schreef ik over dubbele petten. Het idee dat iemand die bij een belastingadvieskantoor werkt bepaalde dingen niet opschrijft, of alleen vanuit een bepaalde invalshoek, herken ik helemaal niet. Ik heb me nog nooit bezwaard gevoeld om iets te publiceren, niet bij BDO en ook daarvoor niet, toen ik bij EY werkte. Ik kan me uiteraard wel goed voorstellen dat het wringt als je niet transparant bent over de meerdere functies. Dat heeft met persoonlijke integriteit te maken. Als ik iets publiceer staat eronder dat ik werkzaam ben bij BDO en bij Tilburg University. Als je niet kunt publiceren of college geven als je in de adviespraktijk werkt, houd je alleen mensen over die in de studeerkamer zitten en niet weten hoe iets landt in de praktijk."

maar in Tilburg zijn stellingen in een proefschrift niet verplicht. Daarom schreef ik over dubbele petten. Het idee dat iemand die bij een belastingadvieskantoor werkt bepaalde dingen niet opschrijft, of alleen vanuit een bepaalde invalshoek, herken ik helemaal niet. Ik heb me nog nooit bezwaard gevoeld om iets te publiceren, niet bij BDO en ook daarvoor niet, toen ik bij EY werkte. Ik kan me uiteraard wel goed voorstellen dat het wringt als je niet transparant bent over de meerdere functies. Dat heeft met persoonlijke integriteit te maken. Als ik iets publiceer staat eronder dat ik werkzaam ben bij BDO en bij Tilburg University. Als je niet kunt publiceren of college geven als je in de adviespraktijk werkt, houd je alleen mensen over die in de studeerkamer zitten en niet weten hoe iets landt in de praktijk."

Wie inspireert jou?

"Inhoudelijk ben ik geïnspireerd door Arie Rijkers, hoogleraar in Tilburg en mijn afstudeerbegeleider. Ook ben ik geïnspireerd door Jan van der Geld, eveneens hoogleraar in Tilburg. Zijn humor en relativeringsvermogen spraken mij altijd enorm aan. Waar hebben we het eigenlijk over? Het leven hangt er niet vanaf. Arie Rijkers en Jan van der Geld zijn nu allebei met emeritaat. Ook van Jan van de Streek, hoogleraar belastingrecht in Leiden, heb ik veel geleerd. De manier waarop hij optreedt voor een zaal, omgaat met cursisten en enthousiast zijn verhaal vertelt, vind ik inspirerend.

Ook wil ik Sjoerd Pijnappel noemen, een ervaren belastingadviseur en praktijkfiscalist bij EY, van wie ik veel heb geleerd. Hij heeft mij beter gemaakt in het denken over de vertaalslag naar de praktijk en hij stimuleerde me om te gaan schrijven. Verder is mijn promotor Peter Essers, hoogleraar belastingrecht in Tilburg, een voorbeeld. Hij laat zien dat je met ogenschijnlijk gemak veel ballen in de lucht kunt houden. Het zijn allemaal mensen in mijn werkkring door wie ik gevormd en geïnspireerd ben.’

Wanneer ben je tevreden of trots?

"Ik ben trots als ik bijvoorbeeld op LinkedIn zie dat mensen met wie ik heb samengewerkt weer een stapje gemaakt hebben. Bij EY was ik op het laatst als senior manager werkzaam in de adviespraktijk. Dan werk je ook samen met jongere collega’s. Ik krijg er altijd energie van als ik iets leuks lees over een volgende stap van oud-collega’s. En laatst las ik over een oud-student van mij die nu Tax talent is bij de Belastingdienst. Dan ben ik trots.

Maar ik vind het ook heel mooi als ik doceer of spreek voor een zaal en het lukt de soms wat taaie inhoud met wat humor over te brengen. Ik vind het fijn om eraan bij te dragen dat een nieuwe generatie fiscalisten zich kan ontwikkelen. Daar doe je het uiteindelijk voor. Mijn leidinggevende bij BDO, Michel Ruijschop, met wie ik samen artikelen schrijf, zegt: het gaat niet alleen om het inkomen dat je verdient, maar ook om het geestelijke inkomen. Ik heb een keer een lek ontdekt in een regeling. Vervolgens is de wet aangepast. Hoewel ik liever had gezien dat het lek op een andere manier was gedicht, is het ontdekken ervan natuurlijk wel leuk."

Waar zie je jezelf over vijf of tien jaar?

"Uiteindelijk zou ik verantwoordelijk willen zijn voor de vaktechniek van BDO of elders. Dat zou een mooie rol zijn voor mij. Maar ik ben niet zo’n carrièreplanner. Het is me allemaal een beetje overkomen. Ook mijn promotie, het kwam op mijn pad. Ik was zowel bij EY in de praktijk als bij BDO en op de universiteit al veel bezig met herstructureringen in het algemeen en de splitsing in het bijzonder. Ook had ik, soms samen met anderen, al artikelen op dat terrein geschreven. Toen de universiteit vroeg of ik niet wilde promoveren, lag dat onderwerp voor de hand. Bij EY vroeg ik me op een gegeven moment vaker af of ik wel verantwoordelijk wilde zijn voor een klantenpakket. Je drijft dan toch wat meer weg van de echte fiscale inhoud. En het is die vakinhoud waar ik toch het meest enthousiast van word. Zo is uiteindelijk de switch naar bureau vaktechniek van BDO tot stand gekomen."

Wat maakt jou een goede fiscalist?

"Ik kan goed kritisch lezen en analyseren en ik ben nieuwsgierig. Ik wil weten hoe een regeling werkt en hoe die in de praktijk uitpakt. Een goede fiscalist stelt zich continu vragen. Waarom is dit zo? Wat staat er precies? Komt het overeen met wat in de toelichting staat? Als je vragen stelt en dat combineert met een beetje gezond verstand, kun je in dit vak heel ver komen. En: je moet het niet moeilijker maken dan het is."

de toelichting staat? Als je vragen stelt en dat combineert met een beetje gezond verstand, kun je in dit vak heel ver komen. En: je moet het niet moeilijker maken dan het is."

Hoe zie je het fiscale landschap?

"De veranderingen in de fiscale wereld volgen elkaar steeds sneller op. In de vennootschapsbelasting gebeurt dat met name door internationalisering en globalisering. Dat heeft effect op de manier waarop landen hun winstbelastingsystemen inrichten. Dat is erg gestoeld op fysieke aanwezigheid. Daar moet je iets mee in het belastingstelsel. Daarnaast speelt de klimaattransitie. Daar zal de fiscaliteit op moeten inspringen. Je kunt vervuilende zaken zwaarder belasten. Dat hoeft niet per se via de vennootschapsbelasting. Het kan bijvoorbeeld ook energieheffing zijn.

Ook belangrijk is hoe je omgaat met het belasten van inkomen. Mijn insteek is dat je moet zorgen voor een neutrale inkomstenbelasting. Het moet niet uitmaken of je zzp’er bent of in loondienst werkt: “in the end” zou de belastingdruk hetzelfde moeten zijn. Neutraliteit in de inkomstenbelasting zou een hard vertrekpunt moeten zijn. Dat vind ik belangrijk. De uitvoering moet hand in hand gaan met rechtvaardigheid. Nu is rechtvaardigheid een lastig begrip maar in deze context is vooral belangrijk dat mensen naar draagkracht belast worden en dat de belastingheffer neutraal staat tegenover de manier waarop mensen hun geld verdienen.

Voor de vennootschapsbelasting zou je breder moeten kijken, naar een Europese of misschien op termijn zelfs een wereldwijde vennootschapsbelasting. Ik denk dat de landen in de Europese Unie tot op heden te krampachtig vasthouden aan hun soevereiniteit. Dit terwijl het voor de compliance van bedrijven heel belangrijk is als ze te maken krijgen met één Belastingdienst voor al hun winstbelastingverplichtingen in de EU. Ze hoeven dan bijvoorbeeld maar één keer aangifte te doen. Dan kunnen ze gemakkelijker en goedkoper aan hun verplichtingen voldoen.

Ook inhoudelijk kan zo’n Europese vennootschapsbelasting voor bedrijven voordelen opleveren. Als je als concern nu verlies lijdt met een in Nederland gevestigde vennootschap kun je dat normaal gesproken niet verrekenen met winsten die met een in Duitsland gevestigde vennootschap worden behaald. In een Europese vennootschapsbelasting kun je al die plussen en minnen verrekenen. Alle lidstaten van de Europese Unie zijn volgens mij tegen belastingontwijking, maar door je belastingsoevereiniteit als land op te geven zou je belastingontwijking veel efficiënter kunnen tegengaan. In dit verband is de afscheidsrede van Jan van der Geld een mooie leestip."

Hoe zie je je eigen plek daarin?

"Ik was de laatste tijd vooral gefocust op onderwerpen die raakten aan mijn proefschrift, maar nu ik mijn handen wat meer vrij heb, wil ik ook aandacht besteden aan andere onderwerpen. Ik ben voorstander van meer Europese vennootschapsbelasting en van een rechtsvorm neutrale ondernemingswinstbelasting. Dat is echt een Tilburgs onderwerp. Het lijkt me super om daaraan mee te werken."

Vind je publiceren belangrijk?

"Ik vind het vooral leuk. Maar we moeten onszelf niet overschatten. Er wordt al zoveel gepubliceerd en meer is niet altijd beter. Uit een verhaal houden voor studenten of een groep praktijkfiscalisten haal ik minstens zoveel voldoening als uit publicaties. Verder valt mij op dat de samenleving steeds ‘hijgeriger’ lijkt te worden. Er wordt iets gelanceerd en iedereen loopt er direct achteraan. Dat zie je op kleinere schaal ook in de fiscaliteit. Er wordt veel in consultatie gebracht en iedereen duikt daar meteen op. “Less is more” geldt wat mij betreft soms ook voor fiscale tijdschriften. Er moet wat te kiezen zijn en concurrentie tussen uitgevers is een goede zaak, maar misschien kunnen we toe met minder tijdschriften."

Wat is jouw favoriete arrest?

"Dat is een lastige. Het zijn er meer, maar als ik kijk naar mijn proefschriftonderwerp springt het Leur-Bloemarrest eruit. Dat is een mooi principieel arrest van het Europese Hof van Justitie. De fiscale fusierichtlijn ziet alleen op situaties waarbij vennootschappen betrokken zijn uit twee of meer lidstaten. Leur-Bloem was een volledig binnenlandse situatie. Hof Amsterdam stelde over de casus een aantal prejudiciële vragen aan het Europese Hof van Justitie. Dan vraag je uitleg over een richtlijn die eigenlijk niet op een zuiver binnenlandse situatie ziet. Maar het Europese hof zegt in de kern het volgende: als je nationale situaties op dezelfde manier behandelt als zaken die (wel) onder de richtlijn vallen, dan is het hof bevoegd het EU-recht uit te leggen. Die uitleg geldt dan ook in de volledig nationale situatie. Je ziet hier een gelijke behandeling van vergelijkbare gevallen samengaan met harmonisatie. Dat vind ik er mooi aan."

----------------------------

In de interviewreeks Young Professionals zijn eerder gesprekken met Jeroen Rheinfeld, Arthur van der Linden, Claire Hofman, Matthijs van der Wulp en Brenda Coebergh gepubliceerd.

Bron: Tekst: Wilma van Hoeflaken -- Fotografie: Berly Damman

Informatiesoort: Nieuws, Interviews, Young Professionals

Rubriek: Vennootschapsbelasting

Focus: Focus

Carrousel: Carrousel